Les dons manuels sont sujets aux droits de donation, notamment lorsqu’ils sont révélés à l’administration fiscale par le donataire.

En principe, le don doit être déclaré à l’administration fiscale (via la télédéclaration ou le formulaire 2735) et les droits de donation payés dans le mois suivant la révélation du don à l’administration fiscale :

- la date de réalisation du don (virement, encaissement du chèque, remise du bien) est sans incidence ;

- il faut bien distinguer la révélation (qui est le point de départ du délai d’un mois dans lequel la déclaration et le paiement doivent être effectués) et la déclaration (via la télédéclaration ou le formulaire 2735). Mais la révélation est matérialisée, le plus souvent, par la date de la télédéclaration ou le dépôt du formulaire 2735 à l’administration fiscale : la date de révélation et de déclaration est la même dans ce cas.

A noter : BOI-ENR-DMTG-20-10-20-10 §70 : Le fait générateur des droits de donation est en principe constitué par la date de la révélation du don manuel par le donataire (cf. I-A-§ 30).

Pour la Cour de cassation (com., arrêt du 10 octobre 2000 n° 97-21591), la date à laquelle le don manuel a été réalisé est sans incidence au regard de l’imposition au droit de donation dont le fait générateur est constitué soit par l’acte renfermant la déclaration de ce don par le donataire ou ses représentants, soit par la reconnaissance judiciaire du don, soit par sa révélation à l’administration. Dès lors que le don manuel en cause a été révélé à l’administration postérieurement à l’entrée en vigueur du II et du III de l’article 15 de la loi n° 91-1322 du 30 décembre 1991, c’est à bon droit que le tribunal a confirmé la décision de rejet de la réclamation aux termes de laquelle les redevables soutenaient que le don manuel qui leur avait été consenti le 6 juillet 1987 était exonéré d’impôt conformément à la législation applicable antérieurement à la loi précitée. Aux termes de cet arrêt, la Cour de cassation confirme la doctrine de l’administration selon laquelle la législation applicable est celle en vigueur à la date de la révélation du don manuel à l’administration par le donataire (Cass. Com, arrêt du 19 mai 1998 n° 96-16252).

Il existe cependant un dispositif méconnu permettant de révéler un don sans avoir à acquitter des droits de donation immédiatement : il est en effet possible de réaliser un don manuel avec paiement des droits de succession après le décès du donateur.

Cette option est présentée à l’article 635 A du CGI. Extrait :

« Les dons manuels mentionnés au deuxième alinéa de l’article 757 doivent être déclarés ou enregistrés par le donataire ou ses représentants dans le délai d’un mois qui suit la date à laquelle le donataire a révélé ce don à l’administration fiscale. Toutefois, pour les dons manuels dont le montant est supérieur à 15 000 €, la déclaration doit être réalisée :

- dans le délai d’un mois qui suit la date à laquelle le donataire a révélé ce don à l’administration fiscale ou, sur option du donataire lors de la révélation du don, dans le délai d’un mois qui suit la date du décès du donateur ;

- dans le délai d’un mois qui suit la date à laquelle ce don a été révélé, lorsque cette révélation est la conséquence d’une réponse du donataire à une demande de l’administration ou d’une procédure de contrôle fiscal.

Article 635 A CGI

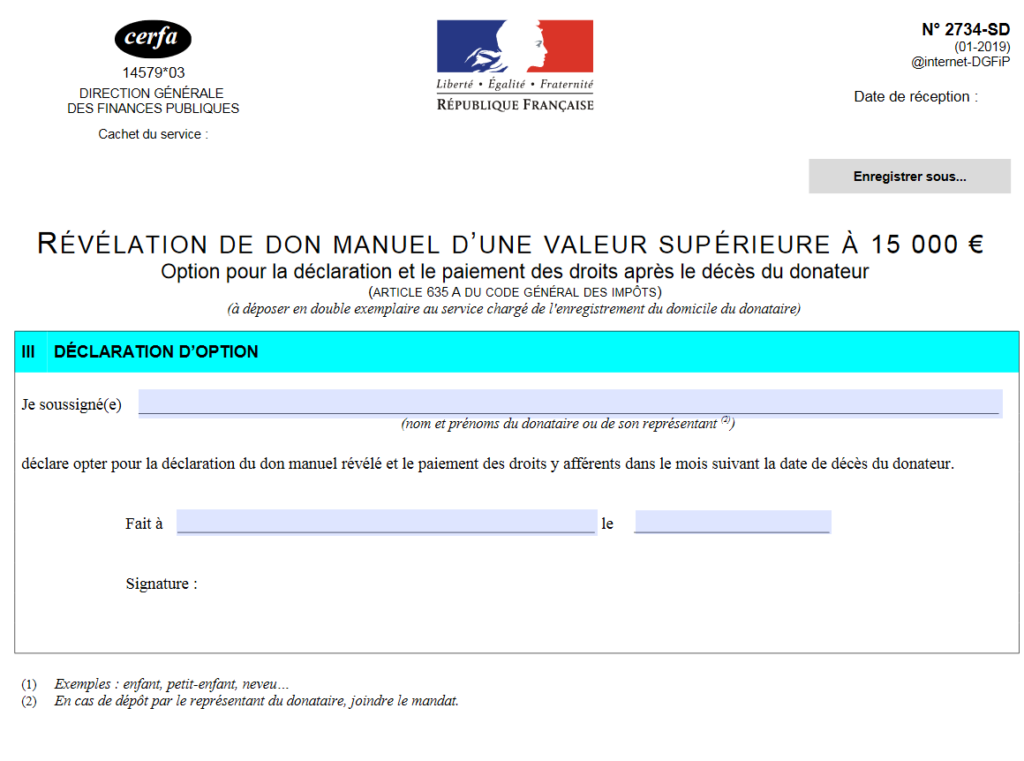

Pour bénéficier de cette option particulièrement attrayante, il vous suffit de compléter un formulaire CERFA 2734 (et donc de ne pas remplir le CERFA 2735) intitulé « RÉVÉLATION DE DON MANUEL D’UNE VALEUR SUPÉRIEURE À 15 000 € – Option pour la déclaration et le paiement des droits après le décès du donateur ».

Le CERFA 2734, à remplir au moment où le don est effectué, vous permettra donc, non pas de déclarer le don, mais de le révéler.

Le CERFA 2735 ne devra être complété et remis à l’administration fiscale que dans le mois suivant le décès du donateur (en indiquant dans le cadre I : « Suite à option pour la déclaration et le paiement des droits après le décès du donateur » et préciser la date du décès).

La valeur taxable, le tarif et les abattements sont ceux au jour de la déclaration (c’est-à-dire dans le mois suivant le décès).

A savoir que lorsqu’il s’agit d’une somme d’argent, même en cas de remploi immédiat dans un actif, au niveau fiscal, la valeur à prendre en compte est le nominal donné (en revanche, au niveau civil, pour le calcul de la réserve héréditaire, il sera tenu compte de la valeur de l’actif dans lequel la somme d’argent aura été remployée).

Exemple (Fidroit) : Monsieur C a deux filles, Madame D et Madame E, et veut les gratifier de façon égalitaire : il procède alors, sans les déclarer auprès des services fiscaux, aux dons manuels suivants :

- Une somme d’argent de 20 000 € au profit de Madame D, grâce à laquelle Madame D fera par la suite l’acquisition d’un fonds de commerce.

- Un tableau de maître d’une valeur de 20 000 € au profit de Madame E.

Au décès de Monsieur C, le fonds de commerce et le tableau valent tous les deux 40 000 €, et les dons manuels seront déclarés de la façon suivante dans la déclaration de succession déposée au SIE :

- La somme d’argent donnée à Madame D sera déclarée pour sa valeur nominale, soit 20 000 € ; on ne prendra pas en compte le fait qu’elle a servi à acquérir un fonds de commerce qui vaut désormais 40 000 €.

- Le tableau de maître donné à Madame E sera déclaré pour sa valeur actuelle de 40 000 €.

Conclusion : Madame D sera taxée sur 20 000 € (alors qu’elle a un fonds de commerce de 40 000 €) et Madame E sera taxée sur 40 000 € (alors qu’elle avait reçu 20 000 € comme sa sœur).

On voit donc que l’égalité est scrupuleusement respectée dans les faits : Madame D et Madame E ont chacune reçu 20 000 € et le bien que chacune possède vaut désormais 40 000 €.

Mais, au niveau du droit fiscal, l’égalité n’est pas respectée, puisque l’une sera taxée sur 20 000 € et l’autre sur 40 000 € (attention, tel n’est pas le cas du droit civil, qui prendra en compte, dans les deux cas, la valeur de 40 000 €

Cette option pour le paiement des droits au décès du donateur présente deux intérêts :

- Dans l’hypothèse où l’intégralité des abattements pour durée de détention seraient consommés, la donation pourra potentiellement profiter des abattements renouvelés en cas de décès plus de 15 ans après la donation, ou de reporter le paiement des droits sur lorsque le donataire aura perçu des actifs de la succession.

- Par ailleurs, un parent pourrait également souhaiter conserver les abattements dont il dispose en vue de donner prochainement un bien immobilier par exemple. Il pourrait ainsi en amont réaliser un don manuel sans les consommer, en reportant le paiement des droits à une date ultérieure (en l’occurrence celle de leur décès).

Pourquoi une telle option ? Quel est l’intérêt de l’administration fiscale ?

Avoir connaissance des dons manuel est un enjeu important pour l’administration fiscale tant il est tentant de ne jamais révéler cette transmission (et l’administration fiscale n’a que très peu de moyen pour retrouver la trace des dons de somme d’argent (sauf en cas de décès rapide après le transfert d’argent).

En effet, au terme de l’article 635 a du CGI, les dons manuels doivent être soumis au droit de mutation à titre gratuit dans le délai d’un mois qui suit la date à laquelle le donataire a révélé ce don à l’administration fiscale.

Mais que ce passe t’il si on oublie de révéler ce don manuel ? En pratique, pas grand- chose car l’administration fiscale n’a pas connaissance de ces mouvements d’argent entre parents et enfants. Seul un décès rapide après le transfert d’argent par don manuel pourrait donner l’occasion d’une proposition de révélation non spontanée. Dans cette hypothèse, les droits seraient dus, sans aucune pénalité dans un délai d’un mois après la révélation non spontanée.

Attention également en cas de pluralité d’héritiers réservataires et dans le cas où l’un d’eux n’aurait pas bénéficier de ce don manuel : il pourrait être tenté de le révéler lors du décès du donateur pour que l’équité soit rétablie.

Ainsi, hormis les cas ci-dessus, il est compliqué pour l’administration de convaincre de la nécessité de révéler ce don manuel.

Offrir cette option au paiement après le décès du donateur permet à l’administration de se donner les moyens d’obtenir l’information qui lui permettra une taxation ultérieure. Il s’agit en réalité de ne pas décourager les donataires à déclarer les dons manuels.

Une relecture attentive des discussions parlementaires lors du vote de cette option en témoigne :

Le présent article, qui résulte d’une initiative de notre collègue député Gilles Carrez, a été adopté avec l’avis favorable du Gouvernement. Il vise à clarifier le régime de révélation des dons manuels et d’acquittement des droits de mutation à titre gratuit afférents à ces dons, dans le but d’inciter à une révélation précoce de ces dons. […]

L’objectif d’inciter à une révélation précoce des dons manuels doit être soutenu.

En effet, il devrait permettre une meilleure fiscalisation des dons manuels non révélés, qui échappent à toute fiscalisation et contribuer à circonscrire cette forme d’évasion fiscale. Il est clair, en effet, que de telles pratiques peuvent engendrer l’évaporation d’une part non négligeable de l’assiette des droits de mutation à titre gratuit, notamment dans le cas de transmission d’entreprises. »

On y lit bien la confirmation de cette « fraude » qui consiste à ne jamais révéler les dons manuels.

Auteur : Vanessa TORRE – Ingénieure Patrimoniale au sein du cabinet SEFIMA